来源:网络 发布时间:2023-04-08 11:37 阅读量:19611

海外与时政小组

张静静S1090522050003 首席

张岸天S1090522070002 组长

报告发布时间:2023年4月7日

事件

4月7日,美国劳工统计局发布:2023年2月非农就业人数新增23.6万人,前值31.1万人;失业率回落至3.5%,前值3.6%。

核心观点

3月美国非农新增就业逐步降温,同时劳动参与率持续上升、失业率回落至本轮低点3.5%、时薪增速进一步放缓,反映供需缺口在继续修复。1)分行业来看,休闲酒店业持续增加就业、同时工资增速均偏强,体现出服务业的消费动能。商业和医疗服务和政府部门亦见新增,建筑业和零售业就业回落。2)时薪增速环比0.3%,同比放缓至4.2%,服务业通胀压力减轻,即使后续能源价格回升,影响预计有限。3)近两周岗位空缺率回落、初请失业金上行,预计4月失业率会从低位反弹。

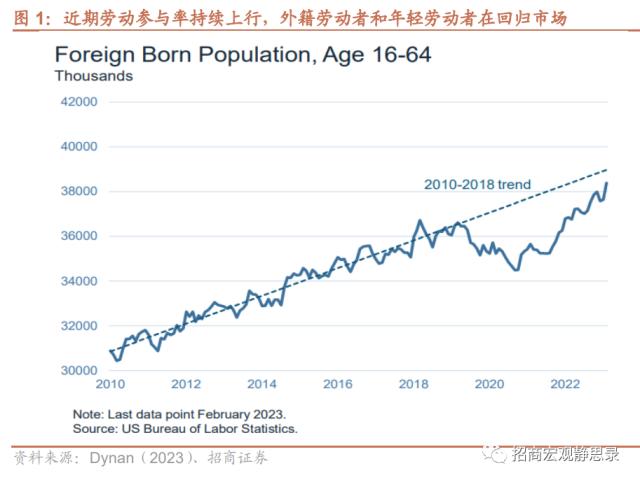

劳动参与率持续回升到62.6%,近月以来,供给侧修复支持了服务业供需缺口的改善,预计劳动参与率高位具有一定可持续性。1)外籍劳动者仍有提升空间。目前外籍劳动者正在加速回归,拜登政府亦在致力于推进外籍劳工和移民的签证速度,但特朗普政府时期所形成的移民政策不稳定性等签证壁垒仍未完全消除。2022年,短期劳工和移民等签证数量增至730万份,较前年上行420万份,而特朗普政府之前的年均约在1000万份以上。预计随着积压的短期劳工和人道主义难民等签证申请的处理进度加快,外籍劳动者会持续修复服务业的劳动力缺口。我们对缺口规模进行了估计,艺术休闲娱乐、住宿和教育等主要服务业较疫情前水平已有明显填补(图4),剩余缺口数量大约在68万个。虽然就业人数补齐疫情前缺口之后很可能因趋势性而继续上行,但外籍劳动者的回归趋势,令我们对劳动力市场均衡的展望偏向于乐观场景。2)55岁及以上类别的劳动参与率反映,美国的提前退休问题未见改善,仍明显低于疫情前水平。同时,25-54岁劳动参与率已回到正常区间,这一部分的后续支撑或已见顶。

5月份的最后一次25BP加息基本得到确认。欧美银行业冲击后,市场预期美联储加息已近尾声、5月最后25BP的概率在50%附近,支撑美股反弹、美债10Y回落至3.3%。3月劳动力市场数据发布后,5月加息概率大幅上行、基本确认,除非4月再现较大金融风险事件冲击。另一方面,考虑到劳动力市场持续向均衡调整、失业率或见回升,如果4-5月非制造业PMI降至枯荣线下,则6月美联储大概率不再次加息。

市场方面:1)即使美联储加息周期结束、经济尚未陷入衰退,考虑到市场已经计入银行业信贷收缩对经济下行的影响和美联储下半年转向降息,后续利率调整对美股估值的支撑或较为有限,而盈利调整将逐步显现。2)美元指数维持弱势,二季度人民币或进入上行通道。

风险提示:

海外金融风险超预期;美联储政策超预期。

免责声明:该文章系本站转载,旨在为读者提供更多信息资讯。所涉内容不构成投资、消费建议,仅供读者参考。